Ukategorisert

Styrket forbrukervern i ny finansavtalelov

Publisert 17.02.2023 Oppdatert 17.02.2023

Den nye finansavtaleloven gjelder for eksisterende og nye avtaler, og sammenlignet med den gamle har den nye loven mer omfattende bestemmelser om kundens rettigheter og plikter. Dette omfatter bestemmelser om:

Før måtte man møte opp i skranken i banken og identifisere seg fysisk med et pass eller førerkort, nå bruker man BankID for å identifisere seg elektronisk. Man bruker også bBnkID som elektronisk signatur. Dette prøver svært mange svindlere å utnytte.

Loven beskriver nye bestemmelser om ansvar ved misbruk av elektronisk signatur. Hovedregelen er at banken er ansvarlig for tap som oppstår ved misbruk av BankID. Tidligere praksis i bankene har vært at banken har tilbakeholdt en andel i tilfeller der kunden har opptrådd økonomisk uaktsomt. Forbrukertilsynet varsler nå at dette er i strid med loven, da det er noe banken ikke selv kan avgjøre. De presiserer at det er ulovlig å tilbakeholde en andel om en kunde er blitt svindlet eller trukket et beløp de ikke har godkjent.

Men det stilles også noen krav til deg som forbruker. BankID er svært personlig og den skal aldri deles med andre. I tillegg er det viktig at du varsler banken raskt om du mistenker eller oppdager at noen har misbrukt din BankID.

Formålet med den nye loven er at den skal styrke forbrukervernet.

Det kan hende at du opplever at banken sender deg flere varsler om brev eller viktige beskjeder. Bankene er faktisk pliktig til å opplyse om endrede tjenester og vilkår. Og som et resultat er det enkelte kunder som opplever økt henvendelser fra banken nå. Dessverre ser vi samtidig en økning av svindlere som utgir seg for å være banken din.

Husk at banken vil aldri be deg om å oppgi personlige opplysninger, passord eller koder. Banken vil heller aldri be deg om å logge inn ved å følge en lenke.

Bildet under illustrerer et eksempel på noen som utgir seg for å være en banktjeneste. I eposten står det at man må logge inn med BankID for å opprettholde kontoen. Det er også en lenke i eposten man skal følge for å logge inn. Dette er et klassisk eksempel på et svindelforsøk hvor noen prøver få tak i personopplysninger. Det er mye i denne eposten som skurrer og den kan bare slettes fra innboksen.

Har du fått en SMS eller epost om et viktig brev fra banken din, skal du aldri følge lenken. Om du vil sjekke om banken har sendt deg et reelt brev, kan du logge inn i nettbanken din enten via nettbank-appen på nettbrett/mobil eller direkte i nettleseren din.

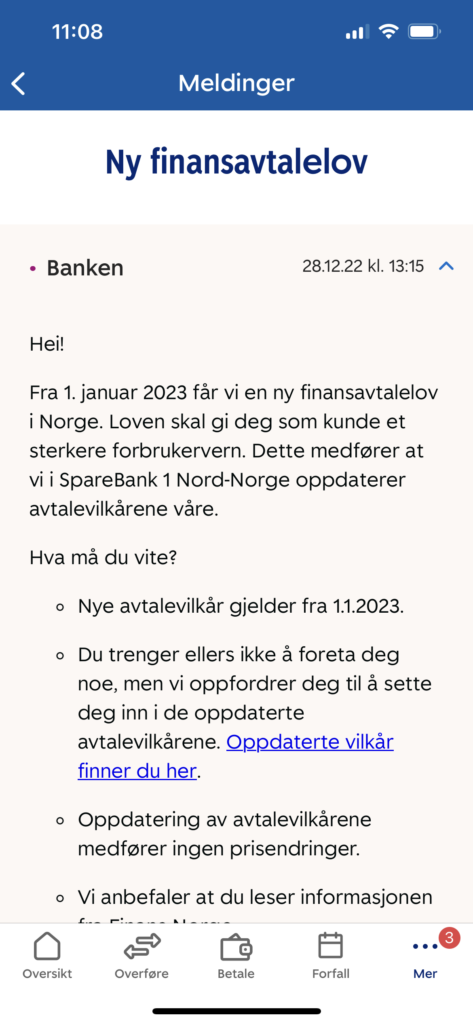

På bildet under er et eksempel på et reelt brev fra en bank. I dette eksemplet mottok vi først en epost om at banken hadde sendt et brev til oss. Da gikk vi ut av eposten og åpnet nettbank-appen. Der logget vi inn med BankID og så at det lå et uåpnet brev fra banken i “Meldinger”. Dette brevet omhandlet faktisk informasjon om den nye loven.

Det kan være vanskelig å vite om en epost eller SMS er ekte eller svindel fordi noen svindlere er ekstremt profesjonelle. Poenget er at man aldri følger lenken om e-posten for eksempel ber deg “Logg inn her: logginn.bankservice.no” eller “Aktiver din bankID snartest: activebankID.fast.org”.

Skal du først logge inn et sted, bruker du enten appen eller besøker nettsiden gjennom din nettleser.